Wann Kosten übernommen werden – und wann nicht

Ja, Versicherungen können die Kosten für einen Schlüsseldienst übernehmen. Ob und in welcher Höhe gezahlt wird, hängt von der Versicherungsart, dem Schadensgrund und den Vertragsbedingungen ab. Voraussetzung ist fast immer eine ordnungsgemäße Rechnung.

Warum diese Frage so häufig gestellt wird

Eine Türöffnung ist unerwartet.

Neben dem Stress stellt sich schnell die Frage: Wer zahlt das eigentlich?

Viele gehen davon aus, dass jede Versicherung automatisch einspringt.

In der Praxis ist das jedoch klar geregelt und stark situationsabhängig.

Welche Versicherungen grundsätzlich in Frage kommen

Nicht jede Police deckt Schlüsseldienstleistungen ab. Relevant sind vor allem drei Versicherungsarten.

1) Hausratversicherung

Die Hausratversicherung kann Kosten übernehmen, wenn:

- der Schlüssel verloren oder gestohlen wurde

- ein Einbruch vorliegt

- die Türöffnung Teil der Schadenbeseitigung ist

Nicht abgedeckt sind meist:

- einfache zugefallene Türen ohne Schaden

- selbstverschuldete Aussperrungen

2) Private Haftpflichtversicherung

Die Haftpflicht greift in bestimmten Fällen, zum Beispiel:

- Verlust eines fremden Schlüssels (z. B. Mietwohnung, Arbeitsplatz)

- Austausch von Schließanlagen nach Schlüsselverlust

Hier gelten oft:

- feste Erstattungsgrenzen

- klare Nachweispflichten

3) Zusatzbausteine oder Serviceleistungen

Manche Verträge enthalten:

- Schlüsselverlust-Bausteine

- Notfall-Services

- Assistance-Leistungen

Diese können auch einfache Türöffnungen abdecken – allerdings nur, wenn sie ausdrücklich vereinbart wurden.

Wann Versicherungen die Kosten nicht übernehmen

Es gibt klare Ausschlüsse, die häufig übersehen werden.

Keine Kostenübernahme erfolgt meist bei:

- zugefallener Tür ohne Schaden

- fehlendem Versicherungsbaustein

- vorsätzlichem Verhalten

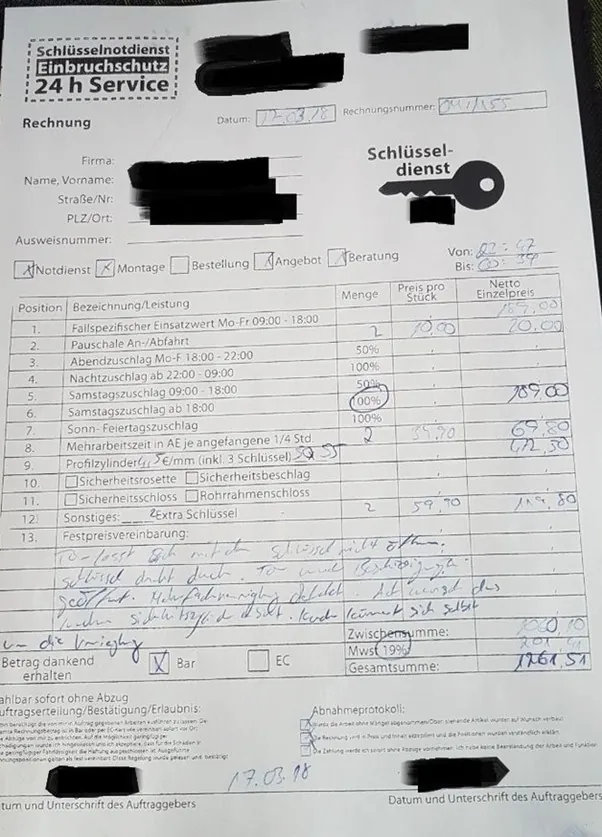

- fehlender oder unvollständiger Rechnung

Auch sehr hohe oder nicht nachvollziehbare Rechnungen können zu Kürzungen führen.

Welche Unterlagen für die Erstattung nötig sind

Unabhängig von der Versicherung gilt:

Ohne Nachweise keine Erstattung.

Typischerweise benötigt die Versicherung:

- eine vollständige Rechnung

- Datum und Uhrzeit des Einsatzes

- genaue Leistungsbeschreibung

- eine Schadensnummer oder Anzeige

Deshalb ist es wichtig, bereits beim Schlüsseldienst auf eine saubere Abrechnung zu achten.

Rolle des Schlüsseldienstes bei Versicherungsfällen

Ein professioneller Schlüsseldienst unterstützt indirekt bei der Erstattung, indem er:

- Leistungen transparent dokumentiert

- keine unnötigen Arbeiten abrechnet

- den Ablauf nachvollziehbar erklärt

Das erhöht die Chancen, dass Versicherungen Kosten ganz oder teilweise übernehmen.

Häufige Fehler, die zur Ablehnung führen

Aus der Praxis ergeben sich typische Stolpersteine:

- Barzahlung ohne Beleg

- pauschale Sammelpositionen auf der Rechnung

- fehlende Beschreibung der Ursache

- keine Rücksprache mit der Versicherung

Ein kurzer Anruf bei der Versicherung vorab kann Klarheit schaffen.

Lohnt es sich, die Versicherung vor dem Einsatz zu kontaktieren?

Wenn die Situation es erlaubt: ja.

Das ist sinnvoll bei:

- Schlüsselverlust

- vermuteter Kostenübernahme

- Unklarheit über Vertragsumfang

Bei akuten Notfällen steht jedoch die schnelle, sichere Öffnung im Vordergrund.

Fazit

Versicherungen können die Kosten für einen Schlüsseldienst übernehmen – müssen es aber nicht.

Entscheidend sind:

- Art der Versicherung

- Ursache der Türöffnung

- vertragliche Regelungen

- saubere Dokumentation

Wer realistische Erwartungen hat, Rechnungen aufbewahrt und transparent vorgeht, verbessert seine Chancen deutlich.

FAQ

Übernimmt die Hausratversicherung eine zugefallene Tür?

In der Regel nein, sofern kein Schaden oder Einbruch vorliegt.

Zahlt die Haftpflicht bei Schlüsselverlust?

Ja, häufig – insbesondere bei fremden Schlüsseln.

Brauche ich immer eine Rechnung?

Ja. Ohne Rechnung ist keine Erstattung möglich.

Wer entscheidet über die Höhe der Erstattung?

Die Versicherung, auf Basis Ihres Vertrags und der eingereichten Unterlagen.